Де лежить ключ до багатомільярдних інвестицій

Глобальний дефіцит інфраструктури зростає щороку. За оцінкою McKinsey Global Institute (MGI), упродовж 2016–2030 років у середньому необхідно було б щорічно інвестувати в інфраструктуру $3,3 трлн. Водночас у MGI визнають, що за умови збереження поточних тенденцій щорічний дефіцит становитиме $0,35 трлн й до 2030 року сягне $5,3 трлн. А якщо врахувати вартість інфраструктурних проєктів, спрямованих на виконання Цілей сталого розвитку (ЦСР), і тих, що сприяють досягненню кліматичної нейтральності (протидії змінам клімату) та запобіганню екологічних катастроф, тоді розрив сягне до понад $16 трлн. Щоб заповнити цю прогалину, загальні прогнозовані витрати мають зростати на 19%, порівняно з поточним рівнем інвестицій.

Глобальний дефіцит інфраструктури зростає щороку. За оцінкою McKinsey Global Institute (MGI), упродовж 2016–2030 років у середньому необхідно було б щорічно інвестувати в інфраструктуру $3,3 трлн. Водночас у MGI визнають, що за умови збереження поточних тенденцій щорічний дефіцит становитиме $0,35 трлн й до 2030 року сягне $5,3 трлн. А якщо врахувати вартість інфраструктурних проєктів, спрямованих на виконання Цілей сталого розвитку (ЦСР), і тих, що сприяють досягненню кліматичної нейтральності (протидії змінам клімату) та запобіганню екологічних катастроф, тоді розрив сягне до понад $16 трлн. Щоб заповнити цю прогалину, загальні прогнозовані витрати мають зростати на 19%, порівняно з поточним рівнем інвестицій.

У теорії й на практиці нова інфраструктура стимулює економічну активність і зростання, сприяє встановленню зв’язків між секторами й має істотний мережевий ефект, створює загальносистемні взаємозв’язки, що дають змогу економити завдяки масштабу і знизити трансакційні витрати. Інтегрована транспортна інфраструктура може надати доступ до нових ринків, забезпечити ефективніші методи управління, поліпшити інформаційні потоки між стейкхолдерами, а отже, захистити права власності. У підсумку це сприяє ефективнішому розподілу ресурсів. До того ж інфраструктура, що відповідає ЦСР (так звана стала інфраструктура), допомагає підвищити конкурентоспроможність компаній, збільшити граничну продуктивність інших ресурсів, змінюючи їхню відносну віддачу, безпосередньо впливає на робочу силу й на державний та приватний капітал.

Три важелі

Стандартний підхід до класифікації інфраструктури виділяє такі її типи: муніципальна (вуличне освітлення, дороги, мости й підземна інфраструктура); комунальні послуги (газ, вода, електрика); транспорт (автомобільний і залізничний); соціальна інфраструктура (школи та лікарні). Країни, що розвиваються, спочатку входять у глобальні виробничо-збутові ланцюги на етапі низької доданої вартості (етапи складання або виробництва), а потім намагаються перейти до діяльності з вищою доданою вартістю. Змога нарощувати власну внутрішню додану вартість залежить від багатьох чинників, серед яких й інфраструктура, але успіх не гарантований. За належних умов інфраструктура може сприяти долученню країн до глобальних ланцюгів доданої вартості, але це зазвичай є наслідком підвищення складності економіки, тобто диверсифікації її структури. Рівень, на якому поліпшення інфраструктури сприяє зростанню конкретної галузі чи регіону, залежить від їхніх характеристик і бізнес-середовища, в якому вони перебувають. Неоптимальні інвестиції в інфраструктуру стримують інші інвестиції та зростання, якщо інституційне середовище не готове або створення інфраструктури не відповідає попиту.

Свого часу експерти Всесвітнього економічного форуму припустили, що уряди мають у своєму розпорядженні, по суті, три стратегічні важелі для вирішення проблеми інфраструктурного розриву, під яким розуміють відмінність між бажаними задекларованими потребами в інфраструктурі й поточним станом інвестування в інфраструктурні об’єкти. До них належить: скорочення попиту на інфраструктуру (інакше кажучи, зменшення амбіцій, якщо потреби в основних державних послугах можуть бути задоволені в інший спосіб); створення нових активів (найпоширеніший варіант, але також ресурсомісткий і складно прогнозований); оптимізація наявних інфраструктурних об’єктів. Беручи до уваги, що нерідко чи не єдиним доступним варіантом в умовах накладених обмежень на потенційно допустимі обсяги бюджетного дефіциту, що часто супроводжуються недоступністю отримати довгострокові кредити, є оптимізація або переоснащення вже наявних інфраструктурних об’єктів для країн, які не претендують на глобальну інфраструктурну першість.

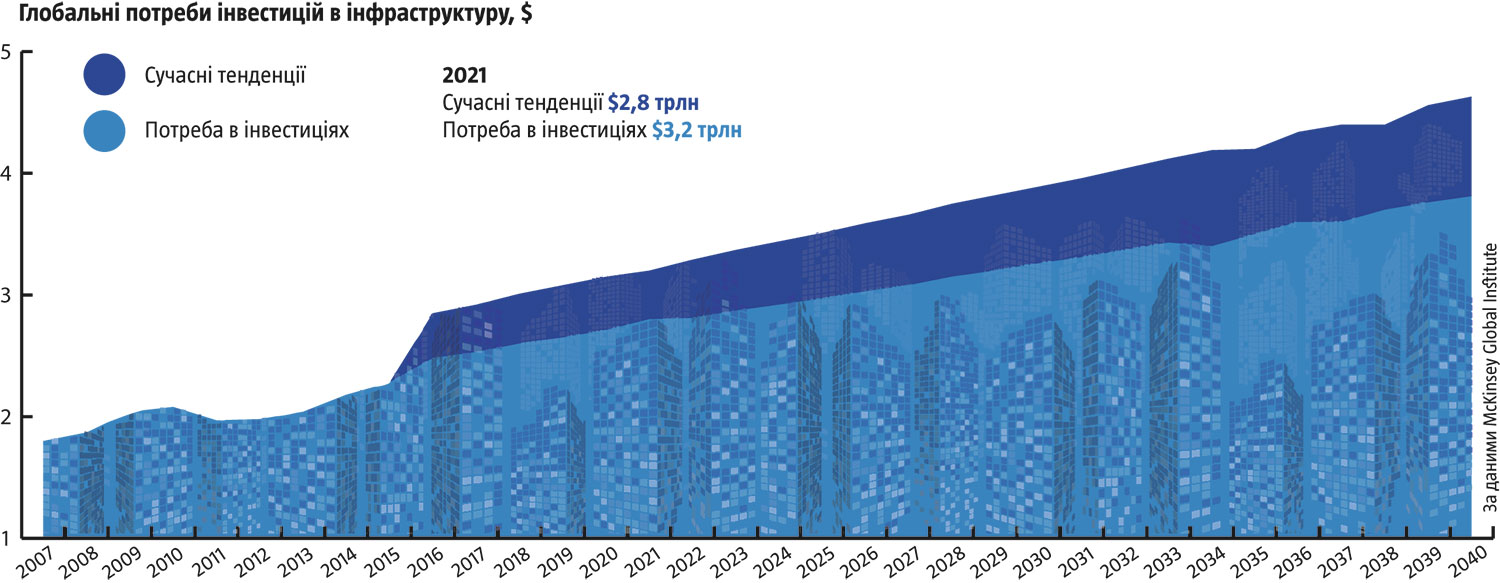

Центр глобальної інфраструктури (Global Infrastructure Hub, GIH) було створено у 2014 році для підтримки країн G20 в їхньому прагненні підвищувати якість інфраструктури та її доступність у всьому світі. До роботи GIH залучено уряди, приватний сектор, багатосторонні банки розвитку, міжнародні організації та інших стейкхолдерів. Сприятливе середовище для інвестицій в інфраструктуру, за підходом MGI, передбачає широкий набір структур та інститутів, здатних розробляти й реалізовувати життєздатні та високоякісні інфраструктурні проєкти. У 2020 році GIH запропонував власні прогнози щодо потреб у фінансуванні (див. «Глобальні потреби інвестицій в інфраструктуру»). У них наголошено, що країнам-учасницям потрібно згенерувати $94 трлн до 2040 року. Поточні тенденції демонструють, що реальні інвестиції становитимуть майже $79 трлн, а це означає, що до 2040 року розрив сягне майже $15 трлн. GIH прогнозував на підставі даних, зібраних у 56 країнах-лідерах, а тому випустив з уваги потреби країн, що розвиваються, і найменш розвинених країн.

У глобальному вимірі

Мегаінфраструктурні проєкти за визначенням є дуже значними і, як правило, потребують масштабних інвестицій. Зазвичай вони відрізняються за складністю реалізації залежно від секторів, проте майже завжди передбачають участь кількох зацікавлених сторін. Багато фахівців з інфраструктури вважають мегапроєкти окремим видом, що заслуговує на особливу увагу у світлі їхньої інакшості, зокрема через рівень і охоплення їхнього впливу та тривалість експлуатації. Застосування терміна «мега» має на увазі масштаб, який є дуже значним, порівняно з іншими проєктами, особливо з погляду площі / висоти / довжини фізичної інфраструктури та/або грошових сум та інших ресурсів, залучених для їх реалізації. Хоча вартість залучених інвестицій — аж ніяк не єдиний і навіть не визначальний чинник належності проєкту до категорії «мега», проте мінімальний поріг вартості такого інфраструктурного об’єкта становить $1 млрд (наприклад, турецький 51-кілометровий канал «Стамбул», який називають «дублером Босфору», покликаний перетворити Туреччину на глобальний логістичний хаб). У цьому зв’язку застосування терміна «проєкт» у контексті мегапроєктів найчастіше дещо умовне. Це пов’язано з тим, що чимало інвестицій в інфраструктуру, яку часто називають «мегапроєктом», відповідально кажучи, не є ні мега (через недостатність масштабності), ні проєктом (бо є лише програмами розвитку інфраструктури, що складаються з численних підпроєктів та ініціатив різного масштабу, які разом перевершують поріг у $1 млрд). У цьому сенсі відмінність між проєктами й програмами полягає в географічних, галузевих та інституційних межах, кожна з яких має власний набір зацікавлених сторін і порядок денний. Водночас очевидно, що більше інвестицій спрямовано в інфраструктуру, і що ширші межі реалізації програм у межах проєкту, то, як правило, більша кількість і різноманітність зацікавлених сторін, залучених до його реалізації.

Конкуренція мегапроєктів «Пояс і шлях» (КНР) і B3W (США за участі країн G7) фактично означає суперництво за набуття статусу наддержави у XXI столітті. А отже, передбачає концентрацію ресурсів для задоволення власних інфраструктурних амбіцій, а не подолання ефемерного «глобального інфраструктурного розриву», про який так багато йдеться при обговоренні прогресу в досягненні Цілей сталого розвитку на міжнародних дискусійних майданчиках, форумах і в комюніке відповідних міжнародних організацій, що опікуються проблемами міжнародного розвитку. Компліментарні до B3W програми, що конкурують з китайською, є, але вони далеко від України й за масштабами зовсім непорівнянні. Австралія створила Тихоокеанський фонд у розмірі $1,46 млрд, а Японія та Індія запустили проєкт «Коридор зростання Азія — Африка» з метою конкуренції з китайськими інвесторами, але практичної реалізації цієї ініціативи досі не відбулося.

У звіті «Мегапроєкти: уроки для осіб, які ухвалюють рішення», укладеному Центром Омега при Школі планування Бартлетта Університетського коледжу Лондона, аналізували 30 мегапроєктів вартістю понад $1 млрд в усьому світі. Експерти дійшли висновку, що про масштабні проєкти потрібно судити за досягненням поставлених перед ними цілей і лише з плином часу в умовах мінливих соціальних, політичних й екологічних орієнтирів. Адже успіх мегапроєкту вимірюється нелінійно: поява нових технологій та інновацій може ставити під сумнів його цінність і доцільність реалізації, а зміни в суспільних очікуваннях або навіть глобальних орієнтирах здатні позбавити такі проєкти іміджевої привабливості. Ба більше, наймасштабніші проєкти, як правило, починаються за каденції одних політичних лідерів, а завершуються — за інших. Ще в листопаді 2019 року США у співпраці з Австралією і Японією оголосили про створення мережі Blue Dot Network (BDN) для сертифікації значних інфраструктурних проєктів, що відповідають принципам сталого розвитку. Сертифікація BDN стане всесвітньо визнаним символом фінансово стійких проєктів розвитку, а тому сприятиме залученню приватного капіталу в інфраструктурні проєкти в країнах, що розвиваються, або блокуватиме його, якщо проєкт виявиться недостатньо кліматично нейтральним. Водночас у США, що, зрештою, контролює BDN, уже є чимало програм із фінансування розвитку закордонної інфраструктури й заохочення інвестицій через Американську корпорацію фінансування міжнародного розвитку (U. S. International Development Finance Corporation), яка володіє бюджетом у $60 млрд, і крім проєктів американських компаній може фінансувати проєкти, що мають для США національний інтерес; Глобальну ініціативу із закупівель Агентства з торгівлі та розвитку (U. S. Trade and Development Agency’s Global Procurement Initiative (GPI)); Японське агентство міжнародного співробітництва (Japan International Cooperation Agency (JICA); Австралійський фонд фінансування інфраструктури для Тихоокеанського регіону (The Australian Infrastructure Financing Facility for the Pacific (AIFFP), який оперує ресурсами у $2 млрд призначеними для грантового фінансування в поєднанні з позиками для підтримання розвитку високопріоритетної та якісної інфраструктури в тихоокеанських країнах. За оцінками, до 2030 року Тихоокеанському регіону будуть потрібні інвестиції в розмірі $3,1 млрд на рік. Азійський банк розвитку (Asian Development Bank (ADB) також належить до потужних інвесторів в інфраструктуру, які братимуть участь у мережі Blue Dot Network. Україна, звісно, до «сфери інтересів» BDN не потрапляє й на акумульовані в його масштабах інвестиційні ресурси претендувати не зможе.

Тому хоча за офіційною версією мережа Blue Dot Network стане інструментом оцінки інфраструктурних проєктів будь-якого приватного, державного або суспільного сектора будь-якої країни й моніторингу якісних методів будівництва й фінансування, ми розуміємо, що фактично йдеться про контроль інвестиційних ресурсів, які готові підтримувати індустріалізацію. Також ми передбачаємо, що проєкти країн, які доєднуватимуться до китайського «Поясу і шляху», не зможуть пройти сертифікацію BDN та отримати відповідне співфінансування з джерел, залежних від діяльності банків, фінансових установ, інвестиційних фондів і навіть урядів, залучених у цю мережу.

Тренд антизростання

З огляду на те, що провідні розвинені країни світу наполегливо змагаються зброєю інфраструктури й менше уваги приділяють потребам бідних країн, такий підхід суперечить духу гасла Цілей сталого розвитку «Не залишати нікого». Тих самих ЦСР, стратегії досягнення яких прийняли 193 країни світу, а тому прямо або опосередковано визначають їхню практику господарювання. І це при тому, що загальновизнаним є факт, що менш розвинені й бідні країни мають гостру потребу в інвестиціях не тільки для поліпшення інфраструктури, а й для виходу з пастки бідності. А тому сама по собі оголошена «війна інфраструктур», перемога в якій фактично визначатиме глобального лідера за критеріями конкурентоспроможності та інноваційності, ставить під сумнів спроможність країн, що не належать до табору передових, виконати взяті на себе зобов’язання у просуванні сходинками сталого розвитку через брак ресурсів на інфраструктурні перегони. Водночас менш розвинені країни в бажанні здобути прихильність багатих країн-«партнерів», які головують у міжнародних організаціях та ініціюють перехід на рейки сталого розвитку, й далі долучаються до нових ініціатив, орієнтованих на досягнення кліматичної нейтральності та фактично переходять на пропаговану ними модель «антизростання». Логіка аргументації прибічників сталого розвитку проста: мовляв, орієнтація на економічне зростання породила зростання нерівності й на рівні окремих держав, і на глобальному, створивши механізм, який дав змогу багатим стати багатшими, а бідним — біднішими. Отже, думати про економічне зростання — негуманно з позицій сьогодення, а тому «антизростання» має стати символічною зброєю проти «тиранії зростання», яка стимулює споживання і є нестійкою в соціальному й екологічному вимірах. З цих позицій імплементація концепції «антизростання» в моделі соціально-економічного розвитку має стати вимушеним колективним вибором людства, щоб формувати спільне майбутнє в час екологічної деградації заради справедливішого розподілу добробуту, а не як нав’язаний владою імператив на користь «екократії» (англ. еcocracy, форма управління, зосереджена на захисті довкілля).

Серед альтернатив називають концепт «інклюзивного зростання», яке експерти Світового банку визначають як стале зростання швидкими темпами, що торкається всіх секторів економіки, залучає значну частку трудових ресурсів країни (не беруться до уваги міграція робочої сили та ціновий розрив в оплаті праці, а, отже, і привабливість та якість цих новостворених робочих місць) і характеризується рівністю можливостей щодо доступу до ринку праці й ресурсів. А тому інклюзивне зростання неможливе без так званої «сталої інфраструктури». Стала інфраструктура є ключем і до запобігання екстремальної зміни клімату, і адаптації до його неминучих наслідків без шкоди для економічного зростання. З’являється дедалі більше свідчень того, що проєктування сталої інфраструктури може гарантувати, що додаткові витрати, пов’язані з низьковуглецевим шляхом розвитку, яких зазнають уряди держав, не стримуватимуть зростання. Здавалося б, для України це може стати шансом отримати допомогу з розвитку. Але експерти Інституту Брукінгса (аналітичного центру США, що спеціалізується на муніципальному управлінні, зовнішній політиці та світовій економіці) з посиланням на висновки звіту «Шляхи глибокої декарбонізації», які підготував IDDRI (незалежний інститут дослідження політики та багатостороння діалогова платформа, що визначає умови та пропонує інструменти, які ставлять сталий розвиток у центр міжнародних відносин та державної і приватної політики), безапеляційно конкретизують фактичних реципієнтів такого фінансування. Вони зазначають, що оскільки на 16 країн припадає майже три чверті глобальних викидів парникових газів, то підтримання їхнього переходу до низьковуглецевої економіки зі збереженням середнього глобального темпу зростання у 3% на рік до 2050-го забезпечить скорочення в середньому на 87% викидів на одиницю ВВП, порівняно з 2010 роком. А тому, читаємо поміж рядками, трансформувати передусім слід саме розвинені країни. Водночас узяті ними зобов’язання з декарбонізації та кліматичної нейтральності в межах низки угод (ЦСР, Паризька угода, Європейська зелена угода та ін.) через брак ресурсів загострюють проблему зокрема національної та інфраструктурної безпеки. Наприклад, інвестиції КНР в інфраструктуру в межах проєкту «Пояс і шлях» уже перетворили його на співвласника терміналів 14 найбільших європейських портів. На черзі — підписання угоди з придбання китайською логістичною компанією Cosco Shipping, яку контролює держава, одного з морських терміналів Гамбурга. Адже Гамбург, що задекларував досягнення до 2040 року статусу «кліматично нейтрального», має гостру потребу в багатомільярдних інвестиціях.

Хоча й країнам, які розвиваються, дещо може перепасти. Є розрахунки, що інвестиції у сталу інфраструктуру нібито можуть добре окупитися. Наприклад, перетворення енергетичного сектора й скорочення викидів на третину, порівняно з BAU сценарієм («business as usual», тобто порівняно з продовженням наявної практики), може збільшити ВВП Індії на 3,9%, Китаю — на 1,4%, Індонезії — на 2,4%, африканських країн з низьким рівнем доходу — на 2% і країн АСЕАН — на 1,6%. Хотілося б, щоб в Україні також з’явився замовник на таку калькуляцію, якщо міжнародні організації обходять нас увагою.

Що підказує InfraCompass

Тому коли розбіжність між попитом на інфраструктуру та здатністю урядів його забезпечити й далі зростає, відчутнішою стає потреба в адаптації успішних практик, що зважає на національні особливості розвитку. Аналітичний інструмент InfraCompass 2020, який акумулює доступні дані з різних джерел, дає змогу кількісно оцінити потенціал інфраструктури для 81 країни, що разом забезпечують 93% світового ВВП (40% яких — країни з високими доходами) і покривають 86% населення світу.

InfraCompass 2020 показово демонструє (див. «Що впливає на ефективність інфраструктури»), що створення успішної та якісної інфраструктури може здійснюватися шляхом адаптації досвіду найпоширеніших практик. Це дає країнам змогу реалізувати додаткові переваги для швидшого зростання, підвищення продуктивності, створення робочих місць, стимулювання торгівлі й загалом досягнення відчутних результатів і для суспільства, і для довкілля. Створення інфраструктури не може обійтися без підтримки урядів, узгоджених зусиль національних урядів і регіональних чи міжнародних агентств з розвитку. Інфраструктура коштує дорого, а отже, бюджетний тягар може бути важким, особливо для менш розвинених країн, тому вони часто зосереджують інвестиції в інфраструктуру в спеціальних економічних зонах чи індустріальних парках. На жаль, про Україну в InfraCompass 2020 згадки немає, хоча Казахстан, Азербайджан, Танзанію, Анголу, Гану, Колумбію рейтингують.

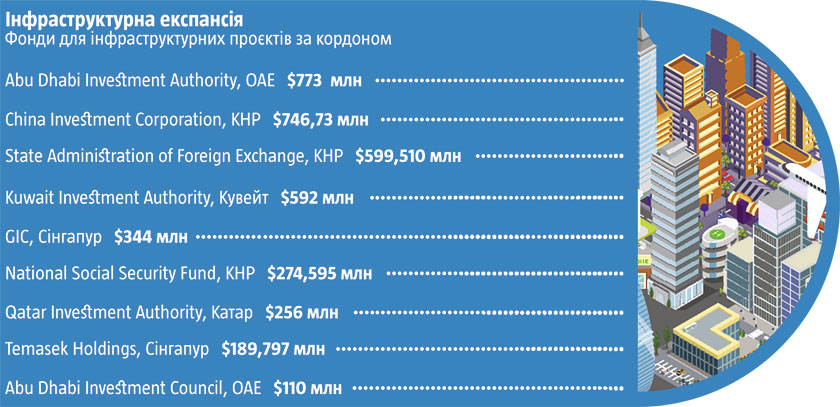

Для пришвидшення запуску проєктів якісної інфраструктури країни вивчають можливість створити або вже ініціювали запуск національних інфраструктурних банків (НІБ) — повністю або частково державних фінансових установ для підтримки державної політики в галузі інфраструктури. НІБ уже створено в Бразилії, Індії, Китаї, Японії, Австралії, США, Канаді, Німеччині, Індонезії, ПАР, Великої Британії, вони активно фінансують вітчизняні інфраструктурні проєкти, а транснаціональні інфраструктурні банки, як-от Азійський банк інфраструктурних інвестицій (АБІІ) або Фонди суверенного багатства (ФСБ), інвестують в інфраструктуру, яка виходить за межі країн (див. «Інфраструктурна експансія»).

Ну, а в Україні в цей час, коли у світі змагаються за багатомільярдні інвестиції, тривають дискусії між прибічниками ринкового фундаменталізму та державниками, що в підсумку примітивізує економічну політику: вона залишається такою, що позбавляє країну інструментів розвитку, які застосовують у світі, та відкидає її на периферію. Бравуючи геополітичними категоріями, українські урядовці йдуть шляхом найменшого спротиву, а українські дипломати програють на фронтах, де мають відстоюватися стратегічні економічні інтереси держави. Як один із наслідків, неспроможність упродовж 30 років досягти рівня ВВП 1991 року.

Володимир Панченко,

доктор економічних наук, Директор Аналітичного центру економіко-правових досліджень та прогнозування ФРУ

Наталія Резнікова,

доктор економічних наук, професор Інституту міжнародних відносин Київського національного університету імені Тараса Шевченка